PMI的官方制造业已在一年内提高到新的高度。专

栏目:媒体新闻 发布时间:2025-04-01 09:25

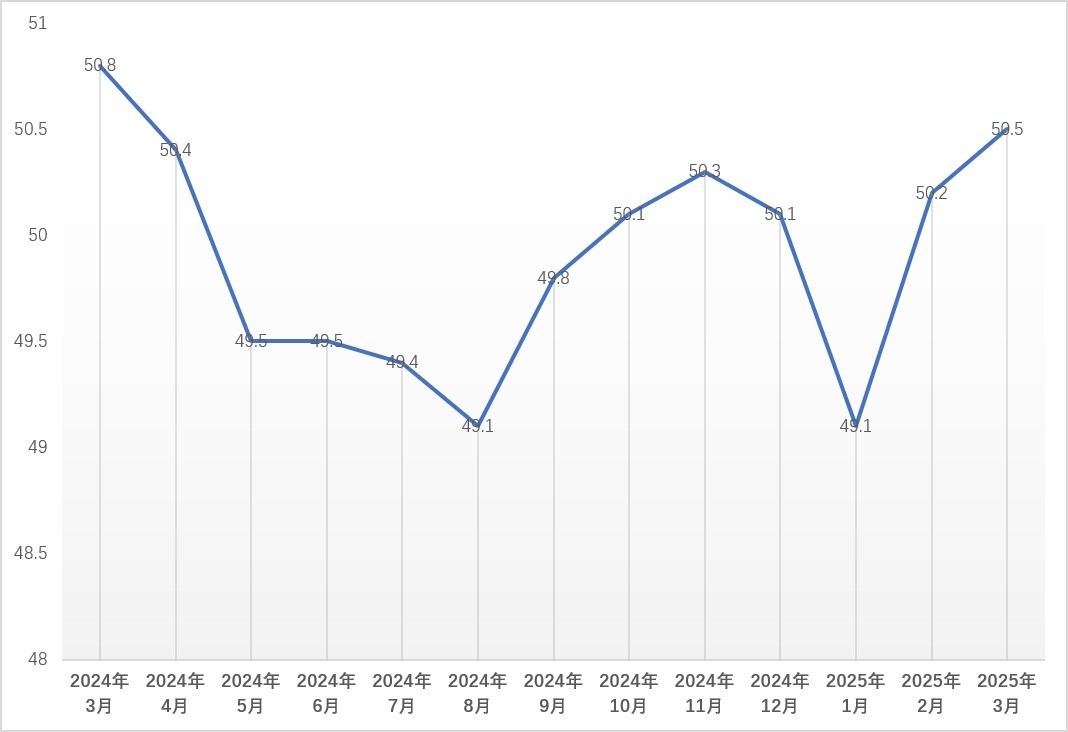

中国的经济保持了一般的扩张势头。根据国家统计局的数据,中国(PMI)经理(PMI)3月的制造率为50.5%。...

中国的经济保持了一般的扩张势头。国家统计局的数据表明,3月份中国经理(PMI)制造业的制造业为50.5%,比上一笔数量增加了0.3%,在连续两个月内提高了0.3%,这是自去年4月以来的新高点。国家统计服务行业调查中心的高级统计学家Zhao Qinghe宣布,作为春季庆祝活动因素的影响,春季庆祝活动逐渐下降,劳动和企业运营的活动将加速,制造业的繁荣继续叛逆。分析师表示,制造业的供求加速了3月的扩张,中型和小型企业PMI得到了改善。由于包裹在中国经济中的质量高质量,中国在第一季度的GDP增长率可能会保持在5%以上,预计制造业将继续存在我在第二季度运作速度。

自去年3月以来的官方制造趋势列表(weichen,dagong.com记者图片)

按业务量表,尽管大型企业的PMI每月下降了1.3%,三月份最高51.2%,但它高于繁荣的行列。受益于私人企业的支持步骤的逐步受益,中型和中小型企业的PMI分别为49.9%和49.6%,每个企业的0.7和3.3%的股票分别为上一个价值。

PMI的加速扩展制造制造符合预期。甘凯(Gangkai)首席工业研究所的高级研究员马洪(Ma Hong)在一系列理想的政策的支持下进行了审查,释放国库债券和地方政府债券有望加速,以及新的和两个领域的整合。随着财务和信贷供应强度的增加,宏观经济的总体持续改善基金会值得期望。

需求篮板和公司购买的购买将上升

数据还表明,3月份PMI官方制造的五个关键指标显示,每月每月的3个upe速和2个跌倒。具体而言,生产指数增加了0.1%,达到52.6%,新订单指数增加了0.7%,达到51.8%,原材料库存指数增加了0.2%,达到47.2%。同时,员工的指数和索引供应商的交付时间分别为48.2%和50.3%,比以前的值下降了0.4和0.7个百分点。

Zhao Qinghe补充说,3月,诸如扩大制造业加速并要求反弹之类的因素将业务指数提高到51.8%,连续两个月扩大,这表明业务意愿很强。那个月,设备制造,高科技制造和消费品行业的PMI为52%,5从上个月起,分别为2.3%和50%,高达1.2、1.4和0.1%,繁荣水平连续两个月反弹。

Shenwan Hongyuan的首席经济学家Zhao Wei被教导,从年初开始,PMI的子修复体显示出强度和劣势的差异,这是恢复生产和家庭需求的加速,以及大量的强大资本工业,例如高基础和工资设备,以及高水平的高度。从大型工业企业的收益前景来看,前两个月的业务收入增长率与去年同期相比,达到0.7%,至2.8%,制造业企业的收入增长率从负面变为正变为正面,显示出显着改善。

中国明山银行(Minsheng Bank)首席经济学家温·本(Wen Bin)认为,第一季度PMI制造业的整体业绩远比时间强XES,例如生产,新订单和原材料清单。此外,在马尔凯米努斯(Marchminus)的新订单后,制造势头指标结束了产品的清单,该产品的库存为3.8%,自去年5月以来达到了新高。就子指导者而言,劳动力的生产得到了重建,内部和外部需求都得到了改善,但外部需求的改善却小于国内需求。从提取量,公司库存的补充和未来期望的量表来看,仍然需要合并。

预计扩大国内和增长稳定需求的政策将增加

在未来的市场之前,3月份的劳动活动和运营的预期指数为53.8%,比以前的数量少0.7%,但在半年中仍然保持近54%的水平,这表明该行业对发展未来很乐观。通过行业,金属,船舶,航空设备,机械和设备以及其他行业的预期指数高于60%以上。

由于在美国征收关税的各种方式,出口出口可能会缩短。 Zhao Wei坚持认为,美国最后一轮关税之间的差距更长,这些关税的速度更快,因此缩短了对企业的回应时间。如果特朗普政府在4月3日审查了第301条并调整关税政策,则可能会触发新的出口出口。

温·本(Wen Bin)指出,自今年年初以来,中国的经济业务一直在开始,提高了第一季度制造业的丰富度大于平均平均水平。中国在今年第一季度的GDP增长率可能会保持在5%以上。他强调,美国今年在中国征收了两轮额外的关税,全球钢铁的25%关税,铝,车辆和其他产品,扩大国内需求和稳定增长需求的规则应在第二季度尽快实施。

中国物流信息中心研究人员Wen Tao的签名报告说,制造业的供求规模在3月扩大了,PMI一般都在上升,新势头也显示出增长的迅速增长。此外,中小型企业的恢复和良好的中国经济恢复了更好的恢复,预计在第二季度,制造业务将保持稳定和积极。随着股票方案的继续实施,并增加了第一阶段实施的政策,中国经济将在第二季度实现稳定的增长和快速改善。

中国的经济保持了一般的扩张势头。国家统计局的数据表明,3月份中国经理(PMI)制造业的制造业为50.5%,比上一笔数量增加了0.3%,在连续两个月内提高了0.3%,这是自去年4月以来的新高点。国家统计服务行业调查中心的高级统计学家Zhao Qinghe宣布,作为春季庆祝活动因素的影响,春季庆祝活动逐渐下降,劳动和企业运营的活动将加速,制造业的繁荣继续叛逆。分析师表示,制造业的供求加速了3月的扩张,中型和小型企业PMI得到了改善。由于包裹在中国经济中的质量高质量,中国在第一季度的GDP增长率可能会保持在5%以上,预计制造业将继续存在我在第二季度运作速度。

自去年3月以来的官方制造趋势列表(weichen,dagong.com记者图片)

按业务量表,尽管大型企业的PMI每月下降了1.3%,三月份最高51.2%,但它高于繁荣的行列。受益于私人企业的支持步骤的逐步受益,中型和中小型企业的PMI分别为49.9%和49.6%,每个企业的0.7和3.3%的股票分别为上一个价值。

PMI的加速扩展制造制造符合预期。甘凯(Gangkai)首席工业研究所的高级研究员马洪(Ma Hong)在一系列理想的政策的支持下进行了审查,释放国库债券和地方政府债券有望加速,以及新的和两个领域的整合。随着财务和信贷供应强度的增加,宏观经济的总体持续改善基金会值得期望。

需求篮板和公司购买的购买将上升

数据还表明,3月份PMI官方制造的五个关键指标显示,每月每月的3个upe速和2个跌倒。具体而言,生产指数增加了0.1%,达到52.6%,新订单指数增加了0.7%,达到51.8%,原材料库存指数增加了0.2%,达到47.2%。同时,员工的指数和索引供应商的交付时间分别为48.2%和50.3%,比以前的值下降了0.4和0.7个百分点。

Zhao Qinghe补充说,3月,诸如扩大制造业加速并要求反弹之类的因素将业务指数提高到51.8%,连续两个月扩大,这表明业务意愿很强。那个月,设备制造,高科技制造和消费品行业的PMI为52%,5从上个月起,分别为2.3%和50%,高达1.2、1.4和0.1%,繁荣水平连续两个月反弹。

Shenwan Hongyuan的首席经济学家Zhao Wei被教导,从年初开始,PMI的子修复体显示出强度和劣势的差异,这是恢复生产和家庭需求的加速,以及大量的强大资本工业,例如高基础和工资设备,以及高水平的高度。从大型工业企业的收益前景来看,前两个月的业务收入增长率与去年同期相比,达到0.7%,至2.8%,制造业企业的收入增长率从负面变为正变为正面,显示出显着改善。

中国明山银行(Minsheng Bank)首席经济学家温·本(Wen Bin)认为,第一季度PMI制造业的整体业绩远比时间强XES,例如生产,新订单和原材料清单。此外,在马尔凯米努斯(Marchminus)的新订单后,制造势头指标结束了产品的清单,该产品的库存为3.8%,自去年5月以来达到了新高。就子指导者而言,劳动力的生产得到了重建,内部和外部需求都得到了改善,但外部需求的改善却小于国内需求。从提取量,公司库存的补充和未来期望的量表来看,仍然需要合并。

预计扩大国内和增长稳定需求的政策将增加

在未来的市场之前,3月份的劳动活动和运营的预期指数为53.8%,比以前的数量少0.7%,但在半年中仍然保持近54%的水平,这表明该行业对发展未来很乐观。通过行业,金属,船舶,航空设备,机械和设备以及其他行业的预期指数高于60%以上。

由于在美国征收关税的各种方式,出口出口可能会缩短。 Zhao Wei坚持认为,美国最后一轮关税之间的差距更长,这些关税的速度更快,因此缩短了对企业的回应时间。如果特朗普政府在4月3日审查了第301条并调整关税政策,则可能会触发新的出口出口。

温·本(Wen Bin)指出,自今年年初以来,中国的经济业务一直在开始,提高了第一季度制造业的丰富度大于平均平均水平。中国在今年第一季度的GDP增长率可能会保持在5%以上。他强调,美国今年在中国征收了两轮额外的关税,全球钢铁的25%关税,铝,车辆和其他产品,扩大国内需求和稳定增长需求的规则应在第二季度尽快实施。

中国物流信息中心研究人员Wen Tao的签名报告说,制造业的供求规模在3月扩大了,PMI一般都在上升,新势头也显示出增长的迅速增长。此外,中小型企业的恢复和良好的中国经济恢复了更好的恢复,预计在第二季度,制造业务将保持稳定和积极。随着股票方案的继续实施,并增加了第一阶段实施的政策,中国经济将在第二季度实现稳定的增长和快速改善。 下一篇:没有了