香港股票观察/香港OTC市场应提高和复活机制\ x

栏目:媒体新闻 发布时间:2025-04-04 09:17

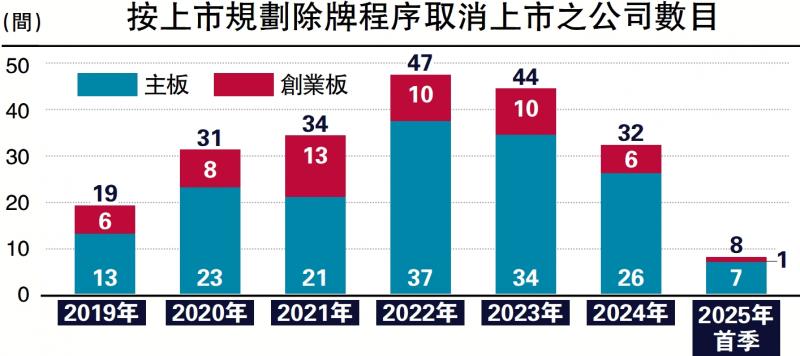

图:根据计划删除方法取消列表的公司数量。最近,媒体报道说,虽然杂货公司的数量继续增加,但香港证券交易所报告说,虽然删除的公司数量继续增加,但香港证券交易所的数量仍...

图:根据计划删除方法取消列表的公司数量。几天前,媒体报道说,随着删除的公司数量的越来越多,香港证券交易所和中国证券监管委员会在初步的市场咨询后开始计划相关机制,并积极研究建立当地的非处方交易(OTC)平台,以提供交易渠道的法律和交易渠道。该报告揭示了该系统设计的关键点和人员的概念。毫无疑问,起点是保护投资者的利益并改善退出机制。但是,在当前概念中发现的限制,例如“禁止投机,禁止建议,再融资,禁止禁令”等限制应更加仔细地评估。为公司提供另一个与主董事会作斗争的机会。该报告建议香港版本的OTC市场将防止投机和过度宣传,并限制登机和移动董事会的可能性。尽管这种限制是由于监管的审慎性,但如果OTC是“现有的池池”,“市场受到严格的限制,可能是公司和投资者“失去联系”的封闭终点。市场已成功地转移到董事会中,不仅为公司提供了机会,而且在香港的现有愿景中,OTC交易将消除建议,这无疑会降低风险T没有建议,信息披露和财政支持很难吸引投资者长期留下来,让公司和升级变更很难吸引投资者。自杀的流动性将是严重的,主要集中在以下三个点上:1)投资者更难清除其持股和财产被冻结; 2)公司缺乏融资平台,无法实现转型; 3)平台交易是懒惰的,这将影响整体市场信心。美国场外市场集团保持一定程度的活力的原因是,它允许在融资和分层管理机制之后(例如OTCQX对信息披露的要求)进行一定程度的传播信息。这种类型的灵活性机制有助于开发“自信分层”和“价格检测”,从而保持适当的市场运营。呼吁公司融资。香港是嗨印地语需要涵盖美国OTC市场的自由,但是完全关闭和禁止所有扩展空间的技巧也非常保守。作者认为,香港版本的OTC可以探索以下改进的改进:首先,引入“层次结构机制”:例如建立“主层”(粉红色式)和“开发层”(类似于OTCQB)(类似于OTCQB),因此不同管理层的企业可以接受不同的监督。其次,允许针对性的小型融资:对于遵守审计和信息披露的企业,在OTC市场中允许为特定目的进行重新归档,例如修复R&D债务或投资。第三,在董事会中建立“转移”观察期:所有N合格的n均被允许在运行OTC市场的一段时间并进行审查后申请重点,并建立“主董事会的重新战斗”频道。第四频道。ndard而不是全面禁止促销活动:促进信息下降平台的构建,并允许机构发布在风险警告下包含的分析和促销,以刺激刺激,但没有注意到摘要的衰落。香港的资本市场弹性需要一个健康的“精神生态系统”。创建机构的“落后但不要死亡并恢复市场之路”的特征,它不仅可以更好地保护投资者并增强市场稳定性,而且还建立了一个更完整,更灵活的市场的生态系统,该市场是香港市场的市场。 (May -set是香港小型和中等上市公司的董事长)

图:根据计划删除方法取消列表的公司数量。几天前,媒体报道说,随着删除的公司数量的越来越多,香港证券交易所和中国证券监管委员会在初步的市场咨询后开始计划相关机制,并积极研究建立当地的非处方交易(OTC)平台,以提供交易渠道的法律和交易渠道。该报告揭示了该系统设计的关键点和人员的概念。毫无疑问,起点是保护投资者的利益并改善退出机制。但是,在当前概念中发现的限制,例如“禁止投机,禁止建议,再融资,禁止禁令”等限制应更加仔细地评估。为公司提供另一个与主董事会作斗争的机会。该报告建议香港版本的OTC市场将防止投机和过度宣传,并限制登机和移动董事会的可能性。尽管这种限制是由于监管的审慎性,但如果OTC是“现有的池池”,“市场受到严格的限制,可能是公司和投资者“失去联系”的封闭终点。市场已成功地转移到董事会中,不仅为公司提供了机会,而且在香港的现有愿景中,OTC交易将消除建议,这无疑会降低风险T没有建议,信息披露和财政支持很难吸引投资者长期留下来,让公司和升级变更很难吸引投资者。自杀的流动性将是严重的,主要集中在以下三个点上:1)投资者更难清除其持股和财产被冻结; 2)公司缺乏融资平台,无法实现转型; 3)平台交易是懒惰的,这将影响整体市场信心。美国场外市场集团保持一定程度的活力的原因是,它允许在融资和分层管理机制之后(例如OTCQX对信息披露的要求)进行一定程度的传播信息。这种类型的灵活性机制有助于开发“自信分层”和“价格检测”,从而保持适当的市场运营。呼吁公司融资。香港是嗨印地语需要涵盖美国OTC市场的自由,但是完全关闭和禁止所有扩展空间的技巧也非常保守。作者认为,香港版本的OTC可以探索以下改进的改进:首先,引入“层次结构机制”:例如建立“主层”(粉红色式)和“开发层”(类似于OTCQB)(类似于OTCQB),因此不同管理层的企业可以接受不同的监督。其次,允许针对性的小型融资:对于遵守审计和信息披露的企业,在OTC市场中允许为特定目的进行重新归档,例如修复R&D债务或投资。第三,在董事会中建立“转移”观察期:所有N合格的n均被允许在运行OTC市场的一段时间并进行审查后申请重点,并建立“主董事会的重新战斗”频道。第四频道。ndard而不是全面禁止促销活动:促进信息下降平台的构建,并允许机构发布在风险警告下包含的分析和促销,以刺激刺激,但没有注意到摘要的衰落。香港的资本市场弹性需要一个健康的“精神生态系统”。创建机构的“落后但不要死亡并恢复市场之路”的特征,它不仅可以更好地保护投资者并增强市场稳定性,而且还建立了一个更完整,更灵活的市场的生态系统,该市场是香港市场的市场。 (May -set是香港小型和中等上市公司的董事长) 下一篇:没有了